سند الاستلام هو أحد أهم أنواع السندات بداخل المؤسسات وتختلف أنواع سندات الاستلام فمنها سند استلام نقدية وسند استلام شيكات وسند استلام بضاعه والعديد من أنواع سندات الاستلام.

من خلال سلسلة 100 معلومة محاسبية نلتقي اليوم من خلال موقع المجرة مع كل أنواع سندات الاستلام وسوف نستعرض كافة أنواع سندات الاستلام المكتوبة والقابلة للطباعة سواء كان سند استلام وورد أو سند استلام pdf.

محتويات الموضوع

ما هو سند الاستلام :

عند ذكرنا لكلمة سند استلام فإننا نعني بهذا المصطلح وثيقة داخلية بالمؤسسات والشركات تفيد بقيام هذه المؤسسة باستلام شيء ما على حسب نوع سند الاستلام نفسه فإذا كان السند المشار إليه استلام نقدية فإن ذلك يعني قيام المؤسسة باستلام نقدية من جهة خارجية أما إذا كان السند المذكور هو سند استلام شيكات فإن ذلك يعني أن المنشأة قد صدر لها شيك من جهة خارجية وتم استلامه وإصدار سند استلام شيكات على هذا الأساس وبالنسبة لسند استلام بضاعه فهو يفيد بأن المخزن الخاص بالمؤسسة قد قام باستقبال بضاعه وأضافها للمخزون وهذه البضائع واردة إليه من أحد الموردين وقد تم إصدار سند استلام بضاعه وتم تسليمه للمورد.

مكونات سند الاستلام :

يتكون أي سند الاستلام من مجموعة بيانات رئيسية وهي ثابتة على مستوى كافة سندات الاستلام في أي مؤسسة إلا أنه قد يزيد على بعض هذا النوع من السندات مجموعة من البيانات الإضافية وفقًا لنوع سند الاستلام سواء كان سند استلام نقدي أو استلام شيكات أو استلام بضائع وسوف نتناول الشكل العام لسند الاستلام بشكل عام وبعدها سنقوم بتوضيح ما يزيد على كل نوع من أنواع سندات الاستلام.

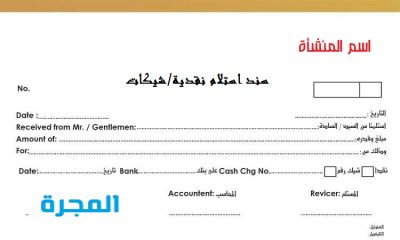

يتكون سند الاستلام بشكل عام من مجموعة من البيانات الأساسية وهي :

- عنوان السند :

ويتم توضيح هل هو سند استلام نقدي أو سند استلام بضاعة أو سند استلام شيكات أو أي نوع من أنواع سندات الاستلام. - تاريخ تحرير السند :

ونظرًا لكوننا نتعامل في المحاسبة استنادًا على الأساس النقدي فإننا نذكر بداخل سند الاستلام التاريخ الذي قامت فيه المؤسسة باستلام النقدية بغض النظر عن قيام المؤسسة بتسليم الخدمة في ذات التاريخ أو قبله أو بعده حيث أن المعيار هنا هو الاستلام النقدي وفقًا للأساس النقدي في المحاسبة المالية. - اسم الطرف المستفيد :

يتم ذكر اسم الشخص (أو الجهة) المصدرة لسند الاستلام وغالبًا ما يكون هو اسم المؤسسة . - اسم صاحب السند :

صاحب السند هو الشخص الذي يقوم بسداد المبالغ النقدية وتلقي خدمات في المقابل - المبلغ بالأرقام :

يوجد في أي سند استلام خانه معينة يتم فيها تسجيل المبالغ النقدية التي يتم التعامل عليها وفي الأغلب يتم كتابة اسم العملة التي يتم التعامل بها إلى جوار هذه الخانة.

مثال : 500 ريال سعودي - المبلغ بالحروف :

يوجد بداخل أي سند استلام أو أي سند صرف سطر مخصص لكتابة المبلغ بالحروف أو ما يعرف باسم عملية التفقيط.

وتفيد عملية التفقيط في وضع الحد لأي نزاع قد ينشأ بين الأطراف نظرًا لوجود أي كشط أو تصويب أو تعديل في المبالغ المكتوبة بالأرقام فيكون التفقيط هو الحد الفاصل بين الأطراف مثل ما ذكرنا في مقال سند القبض على موقع المجرة.

مثال : فقط خمسمائة ريال سعودي لا غير. - طريقة الدفع :

وفيها يتم توضيح الكيفية التي تم سداد المبالغ الموضحة بداخل سند الاستلام سواء كانت طريقة السداد نقدا أو تم السداد بشيكات أو أية طريقة أخرى. - المقابل الذي تم على أساسه سداد هذه المبالغ :

يجب في أي سند استلام ذكر السبب أو المقابل الذي تم على أساسه استحقاق هذه المبالغ النقدية.

قد وضحنا فيما سبق محتويات سند استلام نقدي بشكل أساسي و لايختلف سند استلام الشيكات أو سند استلام البضاعة عن سند الاستلام النقدي إلا في إضافة بعض البيانات تبعًا لنوع سند الاستلام.

اقرأ أيضًا على موقع المجرة: نموذج سند قبض excel

اقرأ أيضًا على موقع المجرة : سند القبض في المحاسبة المالية وما هي أهميته

ماذا إن كان السند المشار إليه هو سند استلام شيكات أو بضاعة؟

في حالة كون السند هو سند استلام شيكات يتم الاحتفاظ بوجود كافة البيانات السابقة مع إضافة أن طريقة السداد بشيك وذلك مع الوضع في الاعتبار ذكر رقم الشيك وقيمته وتاريخ تحريره واسم البنك الذي قد تم سحب الشيك عليه.

ولا يختلف الأمر كثيرًا في حالة كونه استلام بضاعة ففي هذه الحالة يعبر المبلغ المذكور في سند الاستلام عن قيمة البضاعة التي تم استلامها وإصدار سند الاستلام على أساسها. وفي هذه الحالة يتم إضافة خانات إضافية تفيد بنوع الصنف الذي قد تم توريده لمخازن المؤسسة وعددها ووحدة العد ( من الممكن أن تكون وحدة العد علبة أو كيلو جرام أو زجاجة أو كرتونة ) ويجب أن تكون وحدة العد مبينه بشكل واضح في سند الاستلام الخاص باستلام البضاعة.

أيضا يجب إضافة خانة أخرى توضح هذه الوحدات التي تم استلامها وفقًا للأمثلة التالية:

20 جوال إسمنت – 200 زجاجة خل – 150 كرتونة مياه.

نموذج سند استلام مبلغ مالي:

فيما يلي سنقوم بتوضيح نموذج استلام مبلغ مالي.

اسم المؤسسة ( الشركة )

سند استلام نقدي

استلمنا من السيد/ …………………………………..

مبلغ وقدرة ……. ريال سعودي.

فقط …………………………….. ريال سعودي لا غير

وذلك مقابل ……………………………………..

اسم المستلم …………..

توقيع المستلم …………..

مميزات وعيوب سند الاستلام :

مميزات سند الاستلام :

- من أهم مميزات سند الاستلام هو أنها تقوم بالحفاظ على أموال صاحب السند.

- حصر عمليات الاستلام والصرف النقدي مما يسهل إجراء المعاملات الحسابية ونظرًا لضرورة ذكر تاريخ العملية التي تتم عن طريق سند الاستلام فاستنادًا على ذلك يتم تنسيب كل معاملة إلى الفترة المحاسبية الخاصة بها.

- سهولة إجراء التسويات البنكية وحصر المبالغ التي يتم توريدها إلى البنك ومقارنتها بالمبالغ التي يتم استلامها من خلال سند الاستلام وتوريدها إلى البنك من خلال سند الصرف.

- إمكانية كشف عمليات التلاعب أو القيام بحصر الأخطاء بسهولة بواسطة إجراء عمليات تجميع لسندات الاستلام

- إصدار سند الاستلام نفسه حيث يتم إصداره في نسخة أصلية وصورتين صورة تظل في دفتر سندات الاستلام وصورة للقائم بتسليم النقدية لضمان حقه أما الأصل فيظل في الإدارة المالية لعمل قيد اليومية اللازم.

عيوب سند الاستلام:

- لا يمكن الأخذ بسند الاستلام قانونا في حالة وجود كشط أو تعديل في المبالغ المالية إلا في حالة وجودها مكتوبة بالحروف ( مفقطة ) حيث يتم الأخذ بالتفقيط فقط في هذه الحالة.

- لا يتم الأخذ بسندات الاستلام كسندات معترف بها قانونا في حالة إن كان بها شبهة تلاعب.

- ضرورة استخدام العنصر البشري متمثلا في كتابة سند الاستلام باليد مما يتيح الفرصة لوجود الأخطاء البشرية المتمثلة في وجود أخطاء إملائية أو أخطاء في الأرقام وبالتالي نشوب الخلافات بين المصدر والمستلم فيما يتعلق بمدى صحة سند الاستلام.

- لا يغني سند الاستلام عن العمل بنظام قواعد البيانات والتي تنتشر في أرجاء المملكة نظرًا للاستناد في العمل على استخدام التقنيات الحديثة ففي حالة وجود تعديلات أو شبهة في النسخة المكتوبة ففي هذه الحالة يكون الفيصل هو النسخة المحفوظة في قاعدة البيانات الخاصة بالمؤسسة.

والعكس بما يتعلق بتعرض النسخ المحفوظة في قاعدة البيانات الخاصة بالمؤسسة للتلف نظرًا لأي أسباب تقنية ففي هذه الحالة يكون البديل هو اللجوء إلى النسخ المكتوبة حتى ولو اضطر الأمر لإنشاء قاعدة بيانات سند استلام جديدة.

خلاصة القول لا بد من اتباع الطريقتين في الحفظ حيث لا تغني إحداهما عن الأخرى.