لعل من أهم العناصر لكل العاملين في مجال المحاسبة المالية أو القطاع المالي بشكل عام هي القوائم المالية وتعد قائمة المركز المالي هي أحد أهم هذه القوائم إن لم تكن أهمها على الإطلاق، سنتعرف اليوم من خلال موقعنا موقع المجرة على قائمة المركز المالي وما هي مكوناتها وما هي أهميتها وسنتناول القائمة بالإنجليزي بشيء من الإيجاز، تعرف قائمة المركز المالي باسم الميزانية العمومية ويتم تعريفها على أنها تقرير دوري يعد في الأغلب كل سنة مالية وهو يوضح بشكل عام كافة ممتلكات المؤسسة ومصادر تمويل الحصول على تلك الممتلكات.

محتويات الموضوع

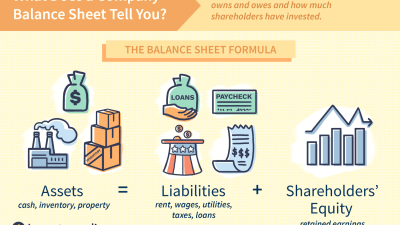

المعادلة الأساسية لقائمة المركز المالي

وتظهر المعادلة الأساسية كما يلي :

الأصول = الالتزامات + حقوق الملكية

وسنتعرف باختصار على كل من هذه المكونات ثم سنتطرق إلى كل بند بالتفصيل حيث يشير مصطلح الأصول إلى كافة ممتلكات المؤسسة من أراضي ومباني وآلات ومعدات وسيارات ونقدية بالخزينة أو البنوك أو أرصدة العملاء المدينة لصالح المؤسسة وخلافه.

وتشير حقوق الملكية إلى مساهمة مالكي الشركة أو ما يعرف بمصاريف التأسيس والتي تظل منسوبة إلى مساهمين الشركة طوال عمر المنشأة وتعبر عن المبالغ التي تم دفعها من خلال المؤسسين أو الشركاء في بداية إنشاء المؤسسة قبل بدء النشاط وقبل تحقيق أية إيرادات وهي تعتبر مصدر التمويل الأول للبدء في النشاط.

في حين يشير مصطلح الالتزامات إلى مصادر التمويل الأخرى والتي قد تكون ضرورية من أجل استمرارية المؤسسة مثل القروض والشراء بالآجل وأي أرصدة مدينة مستحقة على المؤسسة، وفي كل الأحوال في القائمة ينبغي أن يكون طرفي المعادلة متساويين بمعنى أن الأصول لا بد أن تساوي الالتزامات مضافا إليها حقوق الملكية.

ما هي مكونات قائمة المركز المالي ؟

قبل الخوض في مكونات قائمة المركز المالي يجب معرفة أن هناك طريقتين لعرض هذه القائمة، والجدير بالذكر أن كلتا الطريقتين لا تؤثرا بأي حال من الأحوال على محتوى القائمة وإنما الاختلاف يكون في شكل العرض فقط، وتظهر قائمة المركز المالي في شكلين وهما القائمة الأفقية والقائمة الرأسية.

في القائمة الأفقية تظهر الأصول على الجانب الأيمن بينما يظهر في الجانب الأيسر كلا من الالتزامات وحقوق الملكية، بينما في القائمة الرأسية فتظهر الأصول في القسم الأعلى وتظهر الالتزامات وحقوق الملكية في القسم الأسفل، ويجب التأكيد على تساوي كافة أقسام الميزانية بمعنى أنه في القائمة الأفقية لابد أن يتساوى القسم الأعلى مع القسم الأسفل من قائمة المركز المالي.

ويعبر تساوي كافة أطراف قائمة المركز المالي عن صحة العمليات التي يتم تسجيلها من خلال قيود اليومية وموازين المراجعة والحسابات الفرعية وكذلك صحة كافة العناصر المكونة لقائمة المركز المالي والتي سنتناولها بالتفصيل في السطور القادمة.

1- الأصول :

وهي تعبر عن كافة ممتلكات الشركة والتي قد تم شراؤها وقت التأسيس استنادا على التمويل المقدم من مؤسسي الشركة أو الشركاء متمثلاً في رأس مال تأسيس الشركة أو عن طريق القروض طويلة الأجل أو قصيرة الأجل أو مصادر التمويل الأخرى وكما ذكرنا فإن الأصول تظهر في الجانب الأيمن من قائمة المركز المالي وتنقسم الأصول إلى نوعين :

- الأصول الثابتة :

وتسمى الأصول طويلة الأجل وهي الأصول التي تمتلكها الشركة بغرض استخدامها في العملية الإنتاجية وتعود تسمية (طويلة الأجل) إلى كون المؤسسات تنتوي الاحتفاظ بهذه الأصول لفترات زمنية طويلة قد تصل إلى سنوات وفي أغلب الأحوال قد تكون طوال عمر المنشأة.

وأبرز أمثلة الأصول طويلة الأجل الأراضي والمباني والسيارات والآلات والمعدات وتخضع الأصول الثابتة أو طويلة الأجل لما يعرف بالإهلاك وهو خصم جزء من قيمة الأصل الدفترية (يكون في الأغلب من 10% إلى 20% سنويا حسب طبيعة الأصل ) حتى تصل قيمة الأصل إلى ما قيمته فقط 1 ريال سعودي حيث إنه لا يجوز وصول قيمة الأصل إلى صفر.

تستثنى الأراضي من الإهلاك السنوي حيث أنها لا يتم إهلاكها وتظهر الأراضي في قائمة المركز المالي في خانة الأصول الثابتة بكامل قيمتها طوال عمر المؤسسة.

- الأصول المتداولة :

وتعرف أيضا باسم الأصول قصيرة الأجل وهي تشمل الأصول التي تتغير قيمتها باستمرار أو بمعنى آخر الأصول التي يمكن بسهولة تحويلها إلى نقدية وتكون متغيرة القيمة طوال الوقت نظرا لاستخدامها في النشاطات الجارية الخاصة بالمؤسسة ويظهر ذلك واضحا من خلال قائمة المركز المالي.

وأبرز أمثلة الأصول المتداولة هي النقدية وما في حكمها ( نقدية بالبنوك أو نقدية بالخزينة ) والأرصدة المدينة المستحقة على العملاء أو الموردين والأرصدة المدينة الأخرى مثل العهد والمخزون والمصروفات المقدمة وما شابه.

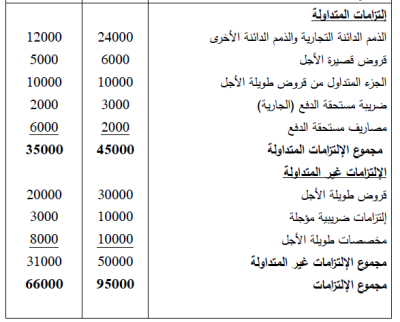

2 – الالتزامات :

تظهر الالتزامات في الجانب الأيسر من قائمة المركز المالي وتعبر الالتزامات بشكل عام عن الديون المستحقة على المؤسسة والتي خلال فترة محددة. ويتم استخدام هذه الديون في تمويل شراء الأصول مثل البضائع أو المخزون بغرض البيع أو تمويل التوسعات أو شراء مستلزمات بنظام الأقساط أو بنظام الدفعات.

وتنقسم الالتزامات إلى نوعين :

- الالتزامات طويلة الأجل :

توضع الالتزامات طويلة الأجل في تبويب منفصل بقائمة المركز المالي وهي تمثل المبالغ المستحقة على المنشأة والتي قد تستغرق أكثر من دورة محاسبية أو سنة مالية للوفاء بها مثل القروض طويلة الأجل والتي يتم استخدامها من أجل شراء أراضي أو مباني أو معدات الإنتاج الضخمة أو السيارات وغيرها من الأصول.

- الالتزامات قصيرة الأجل :

تظهر الالتزامات قصيرة الأجل في التبويب التالي مباشرة للالتزامات طويلة الأجل في الجانب الأيسر وتمثل المبالغ المستحقة على المؤسسة خلال فترة زمنية قصيرة نسبيًا لا تتعدي دورة محاسبية أو سنة واحدة وهل تستخدم لتمويل المؤسسة للحصول على الأصول المتداولة أو الأصول قصيرة الأجل.

3 – حقوق الملكية :

تظهر حقوق الملكية في الجانب الأيسر من قائمة المركز المالي وتلي الالتزامات أو تسبقها فلا يشكل ذلك فارقًا كبيرًا. على كل حال فإن حقوق الملكية تعبر عن قيمة مساهمة الشركاء في تأسيس الشركة وما يحق للشركاء وفقا لحصة كل منهم في تأسيس الشركة.

وعلى ذلك فهي المبالغ التي قد قاد بدفعها الشركاء ومستحقة لهم من طرف المؤسسة يضاف إليها الأرباح المحتجزة والتي لم يتم توزيعها – إن وجدت – على أن تلتزم المؤسسة بسداد تلك المبالغ للمساهمين في حالة التصفية أو انسحاب أيًا من الشركاء.

اقرأ أيضا على موقع المجرة

الفرق بين طريقة الجرد المستمر والجرد الدوري

سند القبض في المحاسبة المالية وما هي أهميته

قائمة المركز المالي بالإنجليزي:

وإن أردنا دراسة قائمة المركز المالي بالإنجليزي فهناك بعض المصطلحات شديدة الأهمية والتي ستسهل علينا دراسة قائمة المركز المالي بالإنجليزي.

ولا أخفي سرا إن قلنا إن العديد من الشركات في بلادنا العربية تقوم بعمل القوائم المالية باللغة الإنجليزية وخاصة الشركات متعددة الجنسيات وذلك تماشيا مع مبادئ واعتبارات عولمة النشاطات الاقتصادية بهدف جلب المزيد من الاستثمارات الأجنبية لبلادنا العربية فمن المنطقي شرح القوائم المالية بلغة يفهمها المستثمرين في كل أنحاء العالم.

أهم المصطلحات التي يجب تعلمها قبل دراسة قائمة المركز المالي بالإنجليزي :

الأصول = Assets

الأصول الثابتة ( طويلة الأجل ) = Fixed assets

الأصول المتداولة ( قصيرة الأجل ) = Current assets

الالتزامات = Liabilities

الالتزامات طويلة الأجل = Long term liabilities

الالتزامات قصيرة الأجل = Current liabilities

حقوق الملكية = Owner’s equity

وفيما يلي سنستعرض نموذج مبسط لقائمة المركز المالي بالإنجليزي وبجوارها الترجمة العربية

| Owner’s equity ( حقوق الملكية ) | Fixed assets ( الأصول الثابتة) | ||

| xx | Capital ( رأس المال ) | xx | Equipments ( المعدات ) |

| xx | Net income ( صافي الربح ) | xx | Cars ( السيارات ) |

| xx | Accumulated depreciation ( مجمع الإهلاك ) |

||

| XXX | Owner’s equity ( قيمة حقوق الملكية) | XXX | Total fixed assets ( إجمالي الأصول الثابتة ) |

| liabilities ( الالتزامات ) | Current assets ( الأصول المتداولة) | ||

| xx | Account payable ( أوراق دفع ) | xx | Cash ( النقدية ) |

| xx | Bank loans ( قروض بنكية ) | xx | Banks ( البنوك ) |

| xx | Other liabilities ( التزامات أخرى ) | xx | Account receivable ( أوراق قبض) |

| xx | Inventory ( المخزون ) | ||

| XXX | Total liabilities ( إجمالي الالتزامات ) | XXX | Total current assets ( إجمالي الأصول المتداولة ) |

| XXX | TOTAL ( الإجمالي ) | XXX | TOTAL ( الإجمالي ) |

فيما سبق تتضح بنود قائمة المركز المالي بالإنجليزي ويصحبها ترجمة عربية للمصطلحات الإنجليزية وبطبيعة الحال ليست هذه هي كل بنود قائمة المركز المالي ولكن أردنا التبسيط لإيضاح الفكرة العامة لمكونات قائمة المركز المالي بالإنجليزي والعربي.