الفرق بين المدين والدائن هو سؤال يطرحه كثيرون ممن يدرسون المحاسبة، حيث يعتبر علم المحاسبة أحد أهم العلوم التي تفيد المجتمع في شتى المجالات، إذ لا يقتصر عمل علم المحاسبة على أنشطة بعينها ولكن يقوم علم المحاسبة بخدمة شتى المجالات سواء علمية أو التجارية أو حتى المجالات التقنية حيث لا تخلو أي مؤسسة مهما كان نشاطها من الأنشطة المحاسبية المتخصصة معتمدة في الأساس على الفرق بين المدين والدائن.

وسنتعرف اليوم من خلال موقعنا موقع المجرة على الفرق بين المدين والدائن في المحاسبة المالية حيث يتكون القيد المحاسبي وفقا لنظرية القيد المزدوج من طرفين أحدهما مدين والآخر دائن وكلا منهما يساوي نفس القيمة. فما هي نظرية القيد المزدوج وما هو الفرق بين المدين والدائن في المحاسبة المالية؟

محتويات الموضوع

الفرق بين الدائن والمدين ونظرية القيد المزدوج في المحاسبة المالية

تعتبر نظرية القيد المزدوج – رغم بساطتها – هي عماد المحاسبة المالية حيث تنص نظرية القيد المزدوج على أن القيد المحاسبي يتكون من طرفين أحدهما دائن والآخر مدين ويتساوى الطرفين لتشكيل قيد يومية متوازن مع مراعاة كونهم بكامل القيمة، ولإدراك معنى قيد اليومية بشكل كامل يجب علينا أولا معرفة الفرق بين المدين والدائن في المحاسبة المالية.

معنى كلمة مدين :

لمعرفة معنى كلمة مدين بشكل كامل يجب أن نتناول الأمر من جانبين وهما:

- وفقا لطبيعة الحساب : حيث أن هناك العديد من الحسابات مدينة بطبعها ( مثل حـ/ الخزينة أو النقدية وحـ/ المصروفات وحـ/ الأصول ) بمعنى أن أرصدة هذه الحسابات يجب أن تكون مدينة طوال الوقت في دفتر الأستاذ وميزان المراجعة وقائمة الدخل وقائمة المركز المالي .

- وفقا لحركة الحساب : أي حساب من الممكن أن يتم تسجيله في الجانب المدين أو الجانب الدائن وذلك وفقا للحركة المالية التي تحدث عليه بدون أي تدخل من طبيعة الحساب، ولا نوع الحساب أو أي شيء من هذا القبيل.

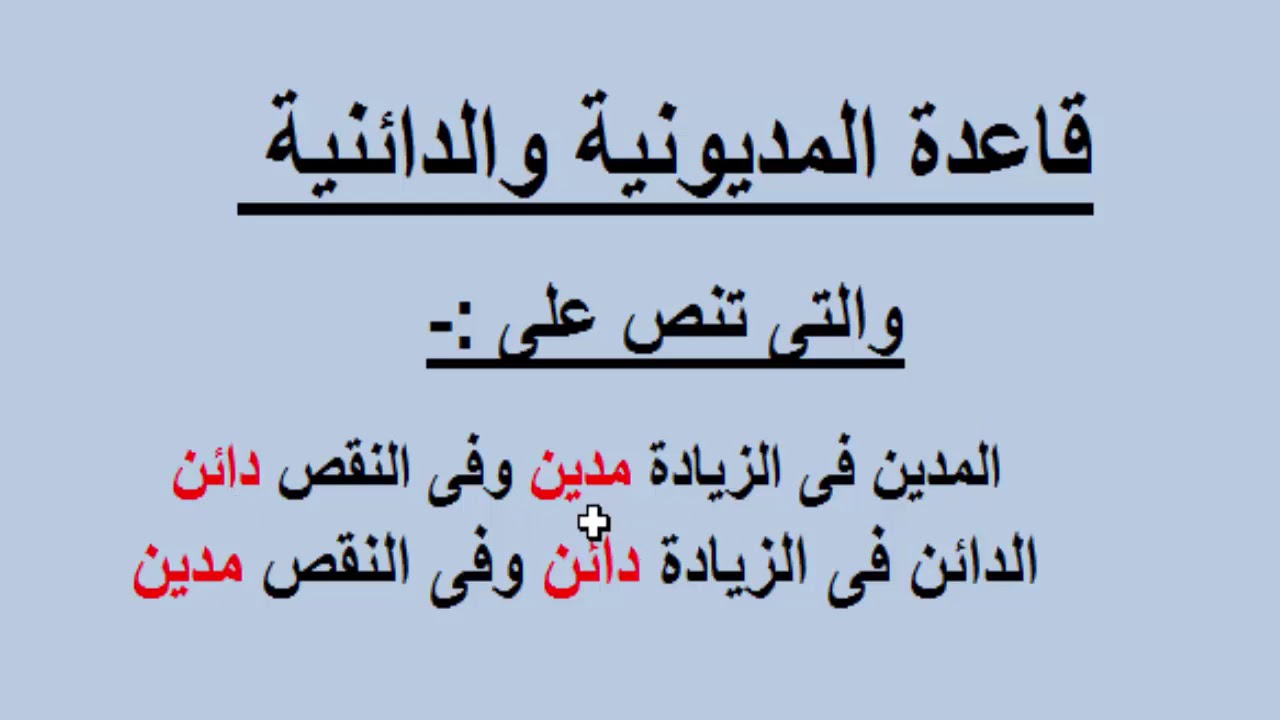

على سبيل المثال : حـ/ البنك مدين بطبيعته . إن تم عمل إيداع بالبنك فذلك يعني زيادة الحساب أو زيادة مديونيته فيتم تسجيل هذه الحركة كحركة مدينة والعكس في حالة عمل عملية سحب فهذا يعني نقص مديونية الحساب المدين بطبيعته وبالتالي يتم تسجيل هذه الحركة كحركة دائنة.

بشكل عام يعرف المدين على أنه الشخص الذي يأخذ مبالغ نقدية من شخص آخر أي أنه يصبح مدينا بالمبلغ الذي يحصل عليه.

معنى كلمة دائن :

بعد أن تعرفنا في رحلتنا لمعرفة الفرق بين الدائن والمدين على الجانب المدين من قيود اليومية سنتعرف الآن على معنى كلمة دائن، يجب أيضا تطبيق نفس الطريقة في تناول الأمر حيث إنه يجب تناول تعريف معنى الحساب الدائن من خلال جانبين

- وفقا لطبيعة الحساب : هناك العديد من الحسابات الدائنة بطبعها مثل ( حـ/ الخصوم وحـ/ الإيرادات) بمعنى أنه يجب أن تكون الأرصدة الدائنة في كل الأحوال في دفاتر الأستاذ وميزان المراجعة وقائمة الدخل والمركز المالي.

- وفقا لحركة الحساب : كما ذكرنا في الجانب المدين فإنه من الطبيعي أن أي حساب يمكن تسجيله في الجانب المدين أو الجانب الدائن بمعنى أنه وعلى سبيل المثال حـ/ الإيرادات – وهو دائن بطبيعته – فإنه عندما تزيد الإيرادات يتم تسجيل الحركة في الجانب الدائن والعكس عند الخصم من الإيرادات فإنه يتم تسجيل حركة مدينة.

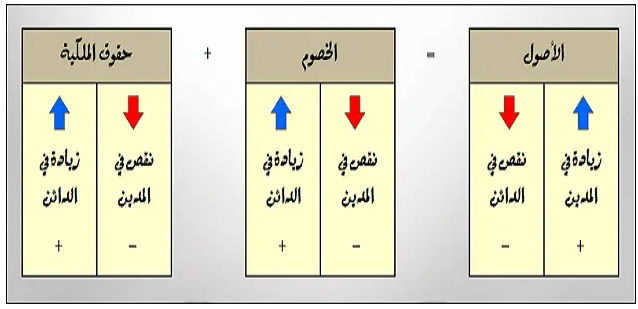

بشكل عام يقال على الشخص أنه دائن عندما يعطي شخص آخر مبالغ نقدية بمعنى أنه يكون له مستحقات نقدية أو مالية عند الطرف الآخر. وكقاعدة ثابتة الأصول بطبيعتها مدينة والالتزامات وحقوق الملكية طبيعتها دائنة، وبذكر طبيعة الحساب فإن الفرق بين المدين والدائن في الحسابات الرئيسية يتضح في الحسابات المدينة بطبعها وهي الأصول والمصروفات والنقدية (خزينة أو بنوك ) والحسابات الدائنة بطبعها وهي الخصوم وحقوق الملكية والإيرادات.

اقرأ أيضًا: طريقة تجديد بطاقة الراجحي

اقرأ أيضًا: شروط تقسيط السيارات من المعارض

اقرأ أيضًا: خدمة عملاء البنك الأهلي

الفرق بين الأصول والخصوم

سنقوم الآن من خلال موقعنا موقع المجرة بتوضيح الفرق بين الأصول والخصوم في المحاسبة المالية. حيث تعرف الأصول على أنها كل ما تمتلكه الشخصية الاعتبارية ( الشركة أو المنشأة ) متمثلا في موارد ذات قيمة ويتم إدراجها في الميزانية العامة الخاصة بالمنشأة.

الأصول في المحاسبة المالية

تنقسم الأصول من حيث طبيعتها إلى نوعين وهي: الأصول الثابتة: هي أصول يصعب تحويلها إلى نقدية وتكون ثابتة في الأغلب طوال عمر المنشأة مثل المباني (مقر الشركة) والأراضي والمعدات والآلات وحقوق الطبع والنشر وأية أصول أخرى على نفس النهج، الأصول المتداولة: وهي نوع الأصول التي يمكن تحويلها بسهولة إلى نقدية وأيضا لا تكون ثابتة طوال عمر المشروع إذ أنه يتم استبدالها وتداولها طوال الوقت مثل النقدية والودائع والأثاث والمخازن وأرصدة العملاء.

أيضًا هناك العديد من أشكال الأصول والتي لا يمكن تحويلها إلى نقدية ولكن يمكن تقديرها بقيمة معينة مثل الأراضي والمباني والمعدات والآلات، وتعرف هذه النوعية من الأصول التي يمكن تقديرها ماليا ولها وجود فعلي على أرض الواقع باسم الأصول الملموسة.

وهناك نوعية أخرى من الأصول أيضا لا يمكن تحويلها إلى نقدية ولكن يمكن إدراجها في الميزانية وتقييمها بقيم معينة ولكن ليس لها وجود فعلي بالمنشأة مثل براءة الاختراع وشهرة المحل (البراند) وحقوق النشر والعلامات التجارية وتعرف هذه النوعية من الأصول باسم الأصول غير الملموسة.

الخصوم في المحاسبة المالية

تعرف الخصوم على أنها أي التزام يتم تسجيله على المنشأة وتنقسم الخصوم إلى نوعين : خصوم طويلة الأجل وخصوم قصيرة الأجل

الخصوم طويلة الأجل : هي خصوم تكون فترتها سنة أو أكثر من سنة وبشكل عام يطلق على الالتزامات التي تزيد مدتها عن سنة اسم خصوم طويلة الأجل.

الخصوم قصيرة الأجل : مثلما ذكرنا في الخصوم طويلة الأجل فإن أي التزام تقل مدته عن سنة يعرف باسم الخصوم قصيرة الأجل. مثل : القروض والمخصصات وأوراق الدفع والقبض.

بمعنى آخر وببساطة عندما يزيد قيمة الحساب المدين فإنه يظل مدين والعكس عندما تقل قيمته فإن معنى ذلك أنه قد تأثر بحركة دائنة، أما عندما تزيد قيمة الحساب الدائن فإنه يظل دائنا أما إذا قلت قيمة الحساب الدائن فذلك يعني بالضرورة تعرض الحساب إلى حركة مدينة، وبالرجوع للمعادلة الأساسية في المحاسبة المالية فإن: الأصول = الخصوم أو الالتزامات + حقوق الملكية.

تعريف حقوق الملكية : تعرف حقوق الملكية على أنها ما يضمن للمالكين الحقيقيين نسبة ملكيتهم في المنشأة وتعرف في محاسبة شركات الأشخاص على أنها حقوق ملكية الشركاء أو حـ/ جاري الشركاء وفي شركات الأموال باسم حقوق حملة الأسهم. وهي عبارة عن أصول الشركة مخصوما منها الالتزامات.

أي أن حقوق الملكية = الأصول – الخصوم (الالتزامات) .

يمكننا الآن الربط وفهم الفرق بين المدين والدائن والفرق بين الأصول والخصوم من خلال التعريفات السريعة التالية:

إجمالاً الفرق بين المدين والدائن

الحساب المدين : وهو المدين بقيمة معينة إلى طرف آخر قد يكون شخص طبيعي أو اعتباري . أو هو الحساب المدين بطبعه مثل حـ/ البنك حيث إنه إذا تم إيداع مبالغ بحساب البنك فإن ذلك يعني زيادة مديونية الحساب ويأتي أيضا بحركة مدينة.

الحساب الدائن : وهو الذي يدين طرف آخر بقيمة معينة وقد يكون شخص طبيعي أو اعتباري. وفي حالة الحساب الدائن بطبيعته فإننا سنذكر المثال التالي لتوضيح الفكرة بشكل أفضل، لنفترض أننا قد قمنا بصرف المرتبات للعاملين بالشركة من خلال البنك. فيكون حساب البنك – وهو مدين بطبيعته – في هذه الحالة دائنا لأننا قمنا بالصرف ( أي انقصنا الرصيد ) وفي نفس الوقت يكون حساب المصروفات – وهو أيضا مدين بطبيعته – في هذه الحالة مدينا ( لأننا زودنا الرصيد ).

أي يصبح القيد كما يلي:

xxx من حـ/ المصروفات

xxx إلى حـ/ جاري البنك

والفرق بين الأصول والخصوم

الأصول: هي الحسابات التي تستعرض كل ما هو مستحق للشركة مثل الأصول الثابتة والحسابات المدينة والأرصدة النقدية وحسابات العملاء وحساب المخزون وكل ما شابه ذلك بمعنى عام هي كل ما هو مملوك للمنشأة.

الخصوم: هي كافة الحسابات الدائنة للشركة أو الحسابات التي تمثل مستحقات للغير على الشركة مثل حساب الموردين في حالة البيع بالآجل أو حساب المصروفات المستحقة أو حساب حقوق الملكية والذي يمثل مستحقات الشركاء في حالة تصفية الشركة.